Le samedi 11 avril 2020, la Chambre des communes a tenu une assemblée spéciale pour entériner la loi C-14, une deuxième loi entourant les mesures en réponse à la COVID-19.

Plusieurs détails qui entourent la Subvention salariale d’urgence du Canada (SSUC) étaient déjà connus, mais le résumé suivant vous donnera des renseignements supplémentaires sur des points qui demeuraient à éclaircir.1. SOCIÉTÉS VISÉES ET EXCLUSIONS

Les entités suivantes sont admissibles au Programme de subvention salariale d’urgence du Canada (SSUC) :

- Sociétés, autres que celles qui sont exemptes de taxes et les entités publiques

- Individus

- Organismes de bienfaisance

- Organismes sans but lucratif

- Sociétés de personnes, dont tous les membres sont décrits ci-haut

2. ADMISSIBILITÉ ET CONDITIONS

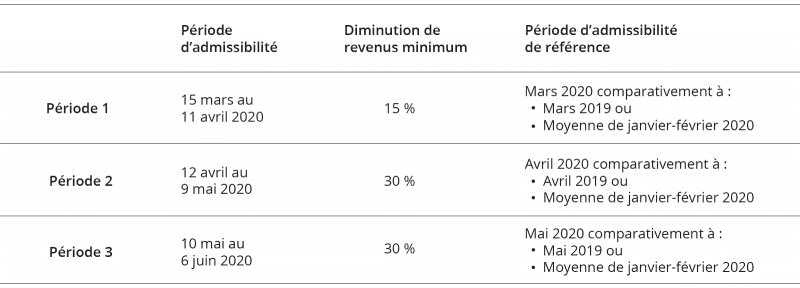

Une entité admissible se qualifie pour la subvention si elle rencontre les seuils de diminution de revenus ci-bas pour une période de référence donnée et qu’elle possédait un compte de programme de retenues sur la paie de l’ARC, au 15 mars 2020.

Si une entité admissible remplit les conditions visant la diminution de revenus pour une période admissible donnée, elle est jugée admissible pour la période admissible suivante.

Si une entité admissible remplit les conditions visant la diminution de revenus pour une période admissible donnée, elle peut réclamer la subvention pour les salaires payés pendant cette période admissible.

Un choix doit être fait d’utiliser la période janvier-février 2020 comme période de référence et doit s’appliquer pour toutes les périodes admissibles.

3. REVENUS ADMISSIBLES

Les revenus admissibles désignent des revenus obtenus de la vente de biens, de services rendus et d’utilisation par d’autres de ressources d’entités provenant d’affaires conduites au Canada, de sources qui sont toutes menées dans des conditions de concurrence normales du marché, et qui excluent les montants extraordinaires et les montants à titre de capital.

Un choix doit être fait, qui doit s’appliquer pour toutes les périodes admissibles, pour déterminer les revenus basés sur la méthode de comptabilité de caisse (par opposition à la comptabilité d’exercice).

Il y a des règles spéciales pour les groupes corporatifs en ce qui a trait au calcul des revenus :

- Les entités qui ont des revenus dérivés ou substantiellement dérivés d’entités avec lien de dépendance peuvent bénéficier de la subvention en prenant en compte la baisse des ventes des autres entités

- Un groupe de compagnie affiliées (contrôlées par la même personne, leur époux ou épouse, ou par le même groupe de personnes) peuvent choisir (toutes les compagnies doivent choisir) d’établir leurs revenus de manière consolidée. Inversement, si un groupe de compagnies produit des états financiers consolidés, chaque compagnie peut établir son revenu séparément, pourvu que tous les membres du groupe fassent de même.

Des règles supplémentaires s’appliquent pour les organismes sans but lucratif et de bienfaisance :

- Les organismes de bienfaisance incluent les revenus d’activités commerciales complémentaires, de dons et d’autre montants reçus dans le cours normal des activités

- Les revenus des organismes sans but lucratif peuvent choisir d’exclure les fonds reçus de sources gouvernementales pour toutes les périodes de référence

4. CALCUL DU MONTANT DE LA SUBVENTION

Le montant de subvention hebdomadaire est calculé comme suit. Le montant de la subvention sera constitué des 4 éléments suivants (sans maximum de subvention):

- Le montant le plus élevé entre :

- Le moindre de :

- (i) 75 % de la rémunération admissible payée à l’employé admissible pour la semaine en question

- (ii) 847 $, et

- (iii) si l’employé admissible a un lien de dépendance avec l’entité admissible dans la période d’admissibilité, zéro

- Le moindre de :

- (i) la rémunération admissible versée à l’employé admissible pour la semaine

- (ii) 75 % de la rémunération de base relative à l’employé admissible établie pour la semaine

- (iii) 847 $

- Le moindre de :

- Plus : le remboursement de la contribution de l’employeur (RPP, RPAP, AE) pour l’employé admissible pendant une semaine dans une période admissible, si l’employé est en congé avec solde pendant la semaine en question.

- Moins : le montant reçu par l’employé admissible pour chaque semaine pendant la période admissible, par le programme de travail partagé.

- Moins : le montant reçu par l’entité admissible par le biais de la subvention temporaire de 10 %.

Les employés qui entretiennent un lien de dépendance avec l’entité, qui ont été engagés le ou après le 15 mars 2020 ne sont pas admissibles à la subvention.

La rémunération admissible signifie tout salaire ou autre rémunération, autre qu’une allocation de retraite, des options d’achat d’actions, des avantages taxables et tout montant payé dans la semaine d’une période admissible en sus de la rémunération de base d’un employé, pour laquelle l’objectif principal serait d’augmenter le montant de la subvention.

La rémunération de base signifie la rémunération moyenne hebdomadaire payable à un employé admissible par une entité admissible au cours de la période débutant le 1er janvier 2020 et se terminant le 15 mars 2020, excluant toute période de 7 jours consécutifs ou plus pour lesquels l’employé n’a pas été rémunéré.

L’employé éligible signifie un individu employé au Canada par une entité éligible dans la période éligible, autre qu’un individu qui a été sans rémunération par l’entité éligible pendant 14 jours ou plus dans une période admissible.

5. AUTRES CONSIDÉRATIONS IMPORTANTES

- L’individu qui a la principale responsabilité des activités financières de l’entité admissible devra attester que l’application est complète et juste à tous égards importants.

- L’application pour toute période admissible devra avoir été faite au plus tard le 30 septembre 2020, par le biais du portail Mon dossier d’entreprise de l’ARC, disponible début mai.

- Des règles d’anti-évitement sur les revenus admissibles ont été prévues dans la loi C-14. Elles prévoient le remboursement complet de la subvention plus une pénalité de 25% du montant et peut être sujette à une pénalité de 50% du montant de la subvention, pour négligence grave.

Consultez notre Centre de ressources COVID-19 pour demeurer au courant des dernières nouvelles, et n’hésitez pas à contacter notre Équipe de soutien à la crise, pour vous aider à effectuer vos calculs et vos applications aux divers programmes.