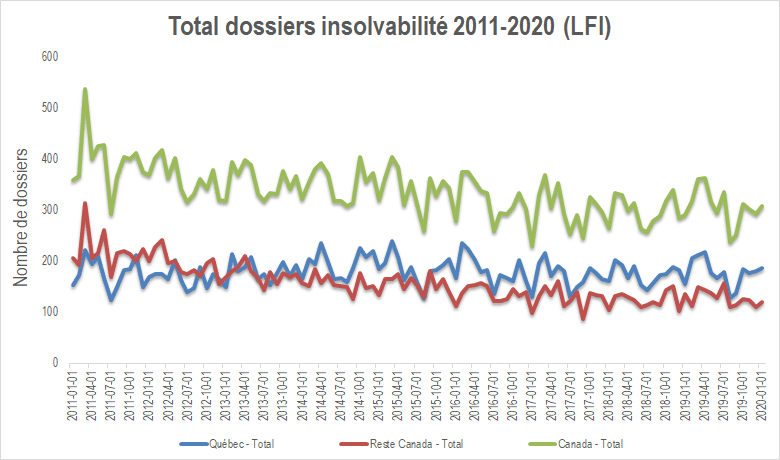

Les entreprises canadiennes ont eu moins recours à la Loi sur la faillite et l’insolvabilité au cours des 10 dernières années 1. Ceci s’explique principalement par des années de croissance stimulées par une abondance de capitaux et un crédit facile à obtenir.

Les entreprises canadiennes ont eu moins recours à la Loi sur la faillite et l’insolvabilité au cours des 10 dernières années 1. Ceci s’explique principalement par des années de croissance stimulées par une abondance de capitaux et un crédit facile à obtenir.

2020 sera empreint d’une vague de changements : la pandémie liée à la COVID-19 frappe de plein fouet l’ensemble de la sphère économique, et ce, à l’échelle planétaire. Au Canada, au cours du mois de mars, l’indice boursier TSX a perdu près de 20.0 % (32.0 % à son pire) de sa valorisation totale, des milliers d’entreprises ont fermé temporairement et plus de 1,5 million de travailleurs ont fait une demande d’assurance-emploi suite au confinement ordonné par le gouvernement et l’arrêt des opérations jugées non essentielles.

En réponse à cette crise sans précédent, des mesures importantes ont été prises par les intervenants clés : la Banque du Canada a réduit son taux directeur de 1,5 %, les gouvernements du Canada et du Québec ont annoncé plusieurs initiatives pour venir en aide aux entreprises et aux travailleurs (création de la subvention salariale d’urgence du Canada , du compte d’urgence pour les entreprises canadiennes, du programme de crédits aux entreprises où Exportation et Développement Canada ainsi que la Banque de Développement du Canada interviendront massivement et du programme de prêt ESSOR promu par Investissement Québec2, pour ne nommer que ceux-là.).

Ces mesures annoncées par les gouvernements sont louables et nécessaires afin de soutenir l’économie dans un contexte où les entreprises manquent cruellement de liquidités. Elles aideront, certes, les commerçants temporairement, mais ne viendront en rien résoudre les problèmes financiers et opérationnels qui existaient avant l’éclosion de la pandémie. La crise de la COVID-19 offre une opportunité unique aux commerçants de revoir leur modèle d’affaires et d’apporter les mesures correctives s’imposant.Les entreprises confrontées à des problèmes de liquidités à court terme peuvent négocier le report des paiements avec leurs principaux fournisseurs afin de stabiliser les sorties de fonds en les échelonnant sur une certaine période de temps, pour ainsi relancer la production et ainsi générer des ventes et des paiements à recevoir.

Des accords de tolérance peuvent être mis en place avec les créanciers, dans lesquels ils acceptent de tolérer les défauts de paiement et de laisser du temps pour les corriger. Les banques et les créanciers garantis acceptent souvent ces accords, en attendant que certaines conditions soient remplies, telles que la fourniture de garanties supplémentaires et, surtout, l’établissement et la mise en œuvre d’un plan de redressement solide.

Il y a évidemment certains problèmes qui peuvent empêcher un redressement viable dans un tel scénario, notamment le fait que l’approbation de la plupart, voire de tous les créanciers, sera fort probablement nécessaire. Cela peut être très difficile, surtout avec les fournisseurs qui ont une mauvaise relation avec l’entreprise. Il sera difficile d’obtenir un financement par des tiers, ce qui nécessiterait une garantie de premier rang sur les actifs de l’entreprise, déjà mis en gage auprès des créanciers existants.La législation canadienne prévoit des recours juridiques pour les entreprises qui connaissent des difficultés financières. La loi sur la faillite et l’insolvabilité (LFI), ainsi que la loi sur les arrangements avec les créanciers des compagnies (LACC) prévoient la restructuration et/ou la liquidation des entreprises en difficulté financière.

- Dans la situation actuelle de crise de liquidités, la LFI permet à une entreprise insolvable de déposer un avis d’intention de faire une proposition à ses créanciers. Essentiellement, les créances existantes au moment du dépôt des procédures d’insolvabilité seront gelées et feront l’objet d’une proposition à être ultérieurement déposée (« Créances »). Entretemps, la direction demeure aux commandes de son entreprise et bénéficie d’une suspension des procédures par rapport aux Créances. Ce processus, ne devant pas excéder 6 mois, permet à une entreprise de mettre de l’avant des mesures correctives pour rétablir sa rentabilité (résiliation de contrats, mise à pied, etc.) sous la surveillance d’un officier de la Cour, soit le syndic.

- Pour les grandes entreprises dont la dette dépasse 5 millions de dollars, il existe LACC, qui est un autre moyen d’aider à la restructuration. Le processus est similaire, mais permet aux grandes entreprises de procéder à des restructurations complexes. La LACC ne prévoit pas de délai légal pour le dépôt d’un plan, alors que la LFI prévoit un délai maximum de six mois pour le dépôt d’une proposition aux créanciers.

La COVID-19 apportera très certainement de grands défis aux entreprises dans les mois à venir. Dans le contexte actuel, il ne faudra pas se surprendre que nos entreprises canadiennes (et québécoises), aient davantage recours à la LFI ou la LACC dans les prochains mois qu’au cours des 10 dernières années afin d’apporter les mesures correctives qu’elles jugent nécessairesN’hésitez pas à consulter l’un de nos conseillers si vous avez des préoccupations par rapport aux impacts financiers de la COVID-19.1 Bureau du surintendant des faillites – janvier 2011 à janvier 2020. Ne comprend que les dossiers déposés en vertu de la LFI (exclut les dossiers en vertu de la LACC).2 Sujets à certains critères d’éligibilité, conditions et plafonds.